Ein Depot ohne Negativzinsen hat gleich mehrere Vorteile: Auf der einen Seite kannst du dein Geld investieren und so die Negativzinsen vermeiden, auf der anderen Seite kannst du das Verrechnungskonto des Depots sogar als „Sparkonto“ ohne Negativzinsen zweckentfremden. Hier zeige ich dir, worauf du achten musst, wenn du bei deinem Broker Geld parken oder über eine hohe Geldsumme verfügst und die Freibeträge für Verwahrentgelt clever einhalten willst.

Was sind Negativzinsen?

Früher war es üblich, dass du Zinsen dafür erhalten hast, wenn du Geld bei einer Bank auf dem Girokonto oder Tagesgeldkonto hinterlegt hast. Mittlerweile ist das leider anders. Die Banken geben die Negativzinsen, die ihnen von der Europäischen Zentralbank auferlegt werden, an die Kunden weiter. Ab einer bestimmten Summe (bei den meisten Instituten ca. 25.000 bis 50.000€) zahlst du auf das darüber liegende Vermögen Zinsen von aktuell 0,5%.

Muss ich Negativzinsen für mein Depot bezahlen?

Ein Depot ist grob gesagt ein Ort, wo Wertpapiere aufbewahrt werden. Das verwendete Geld ist also in ein oder mehrere Vermögenswerte investiert. Dadurch wird das Geld direkt in den Wirtschaftskreislauf geführt und fördert so den Markt.

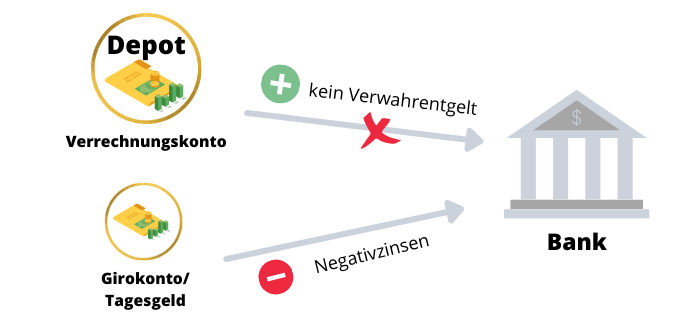

Dieses Verhalten möchte die EZB fördern und zwingt Sparer mit Negativzinsen zur Investition in Vermögenswerte. Bei dem Depot an sich gibt es deshalb keine Negativzinsen. Depotanbieter können aber jährliche Gebühren für die Verwaltung verlangen. Negativzinsen werden aktuell nur bei normalen Konten wie einem Girokonto, Tagesgeldkonto oder dem Depot Verrechnungskonto erhoben, wo dein Geld eben nicht aktiv in den Markt gebracht wird.

Das Depot Verrechnungskonto zum Sparen ohne Negativzinsen verwenden

Es gibt unterschiedliche Methoden, um Negativzinsen zu umgehen. Ein Weg ist das Parken von Geld auf dem Verrechnungskonto von deinem Depot.

Da in einem Depot nur Wertpapiere verwahrt werden, brauchst du ein Konto, worüber Käufe und Auszahlungen verrechnet werden können. Das Verrechnungskonto kann praktisch jedes normale Girokonto sein. Bei vielen Depotanbietern aus meinem Sparplan Vergleich bekommst du direkt zum Depot ein passendes Verrechnungskonto kostenlos dazu.

Es handelt sich dabei meist um eine Art Tagesgeldkonto mit einer eigenen IBAN. Du kannst Geld auf das Konto zahlen und Guthaben auf deine anderen Konten zurücküberweisen. Für die aktive Nutzung im Alltag ist das Verrechnungskonto nicht ausgelegt.

Tipp: Verwende das Verrechnungskonto bei deinem Broker als zusätzliches „Sparkonto“ oder eine Art Tagesgeldkonto. Theoretisch kannst du einfach Geld auf dem Verrechnungskonto liegen lassen und dein Geld so vor Negativzinsen schützen, die vielleicht auf deinem normalen Girokonto anfallen würden, weil du den Freibetrag sonst überschritten hättest.

Vorsicht vor Negativzinsen auf dem Verrechnungskonto

Nicht alle Verrechnungskonten sind komplett kostenlos oder ohne Negativzinsen. In dem Preis-/Leistungsverzeichnis steht immer genau drin, wie hoch die Kosten für das Verrechnungskonto sind.

So gibt es nur sehr wenige Depots ohne Negativzinsen oder andere Kosten. Ich habe mehrere Depots der großen Direktbanken auf Sparpläne getestet. Bei einem comdirect Sparplan und ING Sparplan gibt es überall ein Verrechnungskonto mit zum Depot. Für das Konto gibt es einen Freibetrag zwischen 25.000 – 50.000€ Guthaben. Danach fällt auch auf den Verrechnungskonten ein Verwahrentgelt, also Negativzinsen, an.

Gleichzeitig ist mir bei meinem Smartbroker Plus Sparplan Test aufgefallen, dass es auch Anbieter gibt, die bereits ab dem ersten Cent Negativzinsen auf dem Verrechnungskonto verlangen.

Wie du merkst, ist hier wirklich Vorsicht geboten und du solltest immer genau hinsehen, ob und wie viel Geld du auf dem Verrechnungskonto kostenlos parken kannst. Von Anbieter zu Anbieter können sich die Kosten sehr stark unterscheiden.

Die besten Depots ohne Negativzinsen

Derzeit gibt es noch ein paar wenige Depotanbieter, wo das Verrechnungskonto immer kostenlos bleibt und das Depots ohne Negativzinsen ist. Bei folgenden Depots kannst du auch größere Geldmengen parken und zahlst keine Negativzinsen oder Verwahrentgelte auf das Guthaben.

Scalable Capital: Kostenloses Verrechnungskonto zum Flatrate-Depot

Konditionen:

- kostenloses Verrechnungskonto mit IBAN zum Depot

- Depotführung: Free Broker kostenlos, Prime Broker 2,99€ pro Monat (flex 4,99€ pro Monat)

- ETF Sparplan, Aktiensparplan und Bitcoin & Ethereum Sparplan kostenlos

Auch der Scalable Capital Broker kommt bislang als Depot ohne Negativzinsen daher und stellt damit ebenfalls eine gute Option dar.

Trade Republic: Kostenloses Depot ohne Negativzinsen

Konditionen:

- kostenloses Verrechnungskonto mit IBAN zum Depot

- kostenloses Depot

- keine Gebühr für ETF & Aktiensparpläne!

- für 1€ pro Trade handeln

Dass ich ein großer Fan von Trade Republic bin, müsste seit meinem ausführlichen Trade Republic Erfahrungsbericht klar sein. Ich nutze das Depot aktiv. Zu dem Depot bekommst du ein kostenloses Verrechnungskonto, wo es aktuell keine Negativzinsen gibt und du so viel Geld auf das Konto einzahlen kannst, wie du willst.

Wann sind Negativzinsen kein Grund zu wechseln?

Klar, auf den ersten Blick sind Negativzinsen immer ein ganz klarer Grund, sich eine andere Bank bzw. ein anderes Depot zu suchen. Allerdings ist es tatsächlich nicht ganz so einfach.

Nur wenn du auch die anderen Konditionen des Depots mit einbezieht, kannst du sicher sein, dass du am Ende das meiste aus deinen Anlagen holst.

Nehmen wir zum Beispiel die Kosten für eine Sparplanausführung: Wenn Sparplanausführungen bei einem Anbieter sehr hoch angesetzt sind, kann es gut sein, dass ein anderes Konto am Ende trotz Negativzinsen günstiger ausfällt.

Entscheide also am besten nicht ausschließlich anhand von Verwahrentgelt, wo du dein Depot eröffnest.

Worauf du sonst achten solltest, um Negativzinsen zu verhindern

Zusätzlich zu einem Depot ohne Negativzinsen gibt es noch einige Tipps, die du vorbeugend beachten kannst, um dein Geld zu schützen.

1. Mehrere Depots betreiben

Die Kombination aus Hauptdepot und Zweitdepot könnte hilfreich sein, um dich vor Gebührenerhöhungen und Negativzinsen zu schützen.

Mit einem zweiten Depot schaffst du dir eine Ausweichmöglichkeit sollten auf deinem Hauptdepot Negativzinsen eingeführt werden. So kannst du schnell deine Depotwerte auf ein anderes Depot übertragen lassen oder du reizt einfach das Verrechnungskonto beider Depots voll aus, um keine Negativzinsen zu bezahlen.

Ich persönlich nutze das Girokonto der ING in Verbindung mit einem Depot. Das Depot ist ohne Bedingungen kostenlos und liegt aktuell brach. Mein Hauptdepot habe ich bei Trade Republic. Sollte Trade Republic die Gebühren erhöhen, dann mache ich einen Depotübertrag (in Deutschland immer kostenlos) und nutze die Konditionen bei der ING.

Tipp: Solltest du mehrere Depots haben, dann denk an die Einstellung des Freistellungsauftrags bei beiden Depots. Der Steuerfreibetrag auf Erträge von 1.000€ (für Singles) bzw. 2.000€ (für verheiratete Paare) zählt für alle Erträge auf allen Konten, die du besitzt. Ich empfehle dir, dass du dir eine Übersicht über deine Konten und Erträge machst, um nicht zu viel oder zu wenig Steuern zu bezahlen. Vor allem bei den ETF Steuern wird eine Vorabpauschale berechnet, die du bei der Einstellung des Freistellungsauftrags bei Haupt- und Nebendepot beachten musst.

2. Preis- und Leistungsverzeichnisse im Auge behalten

Generell ist es eine gute Idee, die Preis- und Leistungsverzeichnisse der Banken, bei denen du ein Konto betreibst, im Blick zu behalten. Das gute ist, dass Banken Änderungen der Konditionen natürlich ankündigen müssen. Du weißt also, wann es Sinn ergibt, einen Blick in die Verzeichnisse zu werfen.

Die Preis- und Leistungsverzeichnisse findest du am einfachsten, wenn du einfach „Bank X + Preis- und Leistungsverzeichnis“ googlest.

3. Regelmäßig neue Optionen prüfen

Die Konditionen von Banken und ihren Depots ändern sich immer wieder. Dementsprechend lohnt es sich, regelmäßig zu prüfen, ob ein Wechsel zu einer anderen Bank eine gute Option sein könnte. Ein Check pro Jahr reicht auf jeden Fall aus.

Meine Top Empfehlungen für ein Sparplan Depot halte ich zu genau diesem Zweck immer aktuell.

Fazit: Noch ist es einfach, ein Depot ohne Negativzinsen zu finden

Wenn du bereits Negativzinsen auf deine Einlagen zahlst, ist jetzt der Zeitpunkt, zu einem anderen Depot zu wechseln oder deine Guthaben auf mehrere Verrechnungskonten zu verteilen. Denn es ist zu befürchten, dass in den nächsten Jahren immer mehr Banken auch auf dem Verrechnungskonto Strafzinsen an die Kunden weitergeben.

Häufig sind Bestandskunden länger geschützt, während Neukunden die Zinsen schon zahlen müssen. Deswegen wäre meine Empfehlung, diese Entscheidung nicht zu lange aufzuschieben und vielleicht ein Zweitdepot bei den oben genannten Anbietern zu eröffnen, um Kosten zu sparen.

Diese Beiträge könnten dich auch interessieren:

Börse für Anfänger: Was man über Aktien & Sparpläne wissen muss

ETF Altersvorsorge: Einfach, unabhängig in den Ruhestand mit ETFs

Dividendenstrategie: Mit Aktien & ETF Strategie Empfehlungen

ETF Sparplan Vergleich

Nachhaltiges Crowdinvesting

Crowdgrowing: Passiv Geld verdienen mit Cannabis Pflanzen

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.